最近好多HR小伙伴发愁,招人特别特别难。

现在的毕业生,动不动就是想年薪百万,想进大厂,想考公务员...追求待遇好,福利好的岗位,普通私企招人真是特别困难。

经济下行的情况下,企业自身情况也很艰难,没钱涨薪留不住人,招不到人,头大的只有HR,到底该怎么办?!

有很多企业给大家提供了一个范本???

要是不能给员工高薪,可以给好多福利呀!!!

每个月给员工加一两千块工资,可能员工没有多大的感觉,毕竟1000块可能就是吃几顿饭。而且每个员工都加,企业真扛不住...但如果把这1000块换成两险一金,七险一金比五险一金听起来有诱惑力多了。

一、七险二金是哪些?

说到五险一金,大家心里都有数,就是这些:“五险一金”=养老保险、医疗保险、失业保险、工伤保险、生育保险+住房公积金。

但七险二金,大家一听可能就犯迷糊了,到底是哪些呢?

七险一金就是在五险一金的基础上新增了补充医疗保险和补充工伤保险,大部分是这两样,但也有企业单独购买人身意外险或者重大疾病险的。还有的企业会给员工缴纳七险二金,就是还要增加一个企业年金。

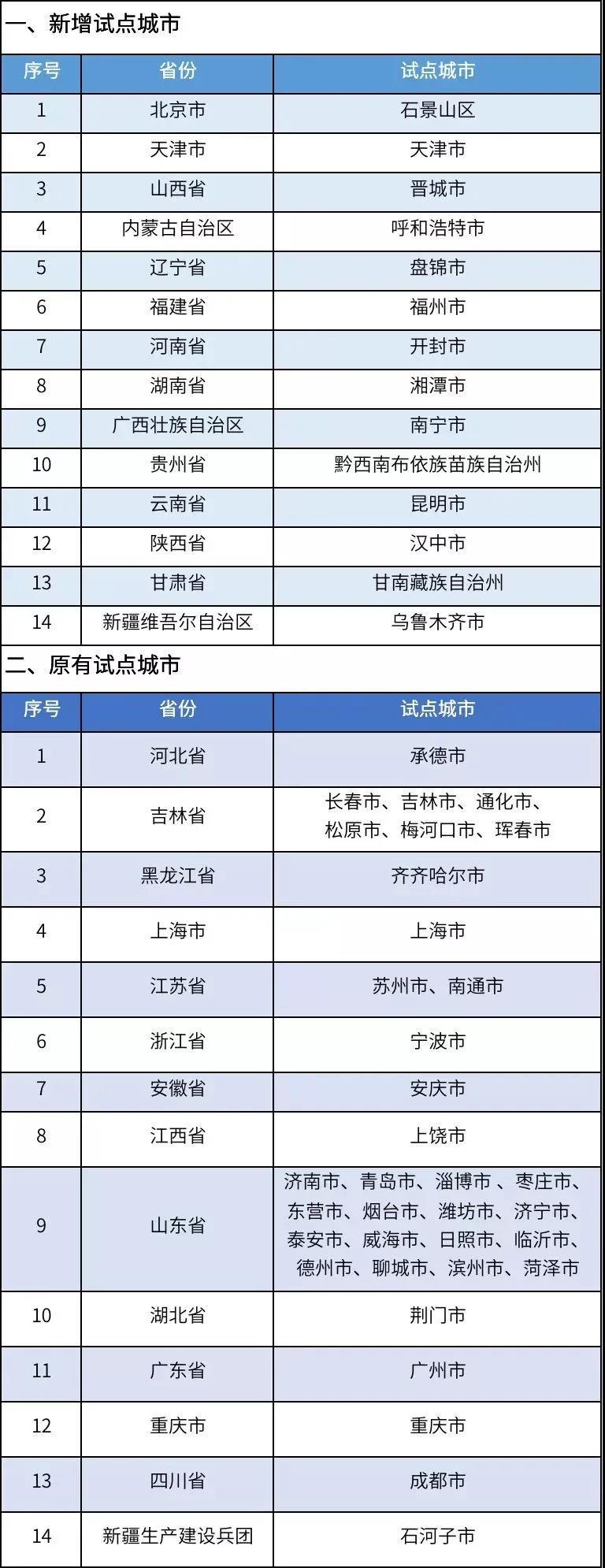

另外,社保第六险也在逐渐普及中,目前已有49个城市在试点。接下来我们就展开看看,员工将会有哪些新增福利?

二、什么是补充医疗保险?

补充医疗保险,这是相对于基本医疗保险而言的,是基本医疗保险的补充形式。

以北京为例,早在2001年,北京就出台了《北京市企业补充医疗保险暂行办法》,提出“参加了本市基本医疗保险的企业可以为本单位职工和退休人员(外商投资企业限于中方职工)建立补充医疗保险”。

购买补充医疗保险的好处,对于员工来讲,作用大大的。

医保是有起付标准的,低于这个标准,医保不予支付,不在医保目录内不予支付,超过医保报销标准不予支付。

而且每个地区的医保起付线标准不一样,以北京地区为例。

(北京地区标准)

这样算下来,其实有很多医药费,医保都不能包含在内。企业虽然花了钱,但员工获得感还是很有限,也没有对员工有真正全方位的保障。如果员工目前的经济情况不足以支撑他应对更大的风险,员工当然会想获得高薪,想跳槽。员工惨惨的,企业心里苦苦的。

所以购买补充医疗保险就显得非常非常重要了!!!而且补充医疗保险真的不贵,但对员工感受而言,可以说员工对企业的薪酬福利制度感受有质的飞跃。

补充医疗保险可以由个人缴费,也可以由公司缴费,各个地方不一样,但总的来说:可以由企业一方缴费,也可以由企业和个人共同缴费,也可以由企业代扣代缴。操作比较灵活,可以由企业自行决定和选择。

换言之:如果企业想改善自身的薪酬福利制度,在补充医疗保险上可操作空间是很大的。

由企业代缴代扣,发生问题可以由企业进行统一沟通。虽然企业没有付出实质性的经济成本,但却帮员工减轻了事务性的麻烦,也算是福利方式的一种。

三、什么是补充工伤险?

补充工伤险又叫雇主责任险,办理了补充工伤保险后,受工伤的职工不仅可以得到原有的工伤保险补偿待遇,还能够获得商业保险机构赔付的伤残补助金等,这种补充工伤保险可以让工伤职工的保障水平全面提高。

企业为员工缴纳补充工伤险,主要有以下2个好处:

1、减轻企业负担,减少企业用工风险

员工发生工伤后,工伤保险基金应当支付的费用以外部分,由企业承担,这一直困扰着企业。而且不是每个员工都能购买工伤保险的,比如非全日制员工、退休返聘员工等,在员工不能买五险的情况下,如果员工在工作期间出现了一些伤亡情况,所有的赔付都将由企业独立承担。

往小了说,极大增加了企业的用工成本;往大了说,对于小微企业而言,一次赔付就有可能让企业资金链断裂。补充工伤又叫雇主责任险,受益人其实是企业。

2、保障职工权益,让员工拥有更多幸福感和获得感

补充工伤增加了补偿额度,对员工来说,无论是经济方面或是精神方面都能够获得更好的补偿。

补充工伤的好处,是官方也盖棺认证了的。广东省在出台《关于单位从业的超过法定退休年龄劳动者等特定人员参加工伤保险的办法(试行)》中,就号召企业为员工购买人身意外险等商业保险。江苏省、包头、新疆等多个省市自治区早就出台了补充工伤保险制度。

四、什么是企业年金?

企业年金是企业及其职工在依法参加基本养老保险的基础上,通过集体协商自主建立的补充养老保险制度,是我国多层次养老保险制度体系中第二支柱的重要组成部分。

简单来说,就是除基本养老保险之外,再由单位和企业员工多缴一份钱。这样你退休的时候,就可以拿双份养老金了,大大地提高了员工退休后的生活水平。

1、什么样的公司可以建立企业年金制度呢?

只要参加了企业职工基本养老保险的用人单位及其职工,都可以建立企业年金。

2、建立企业年金国家有什么鼓励政策?

国家通过税收优惠政策鼓励企业建立企业年金。符合国家规定的缴费部分,企业缴费在计入个人账户时可以在税前扣除,个人缴费可以从当期的应纳税所得额中扣除。

3、“企业年金”该缴多少钱?

企业年金所需费用由企业和职工个人共同缴纳,企业缴费每年不超过本企业职工工资总额的8%,企业和职工个人缴费合计不超过本企业职工工资总额的12%,具体所需费用由企业和职工一方协商确定。

4、“企业年金”权益如何归属?

职工企业年金个人账户中个人缴费及其投资收益自始归属于职工个人。职工企业年金个人账户中的企业缴费及其投资收益,企业可以与职工一方约定其自始归属于职工个人,也可以约定随着职工在本企业工作年限的增加逐步归属于职工个人,完全归属于职工个人的期限最长不超过8年。

当HR招不到人的时候,留不住人时候,除了改善自身、岗位要求,也可以从公司软实力方面出发,给候选人和员工更多获得感。(以小博大双赢懂不懂!)

目前买七险一金的公司已经很普遍啦,有年金的公司相对比较少,但也在逐渐增加。相信以后将是全民七险二金的时代~

五、什么是社保第六险?

社保第六险是指“长期护理险”,长期护理险是指为因为年老、疾病或伤残而丧失日常生活自理能力,需要被长期照顾的人,提供护理费用或护理服务的保险。

2016年,我国在首批15个城市开展长护险制度试点;

2020年9月,国家医保局会同财政部印发《关于扩大长期护理保险制度试点的指导意见》,将长期护理保险试点城市增至49个。

每个地区的长期护理险缴纳标准不同,一般在岗职工由单位和个人各缴50%,退休人员、居民及其他人员则个人缴费,困难人群缴费由财政补助。有的地区按照单建统筹方式参加省本级城镇职工基本医疗保险的参保人员,通过划拨医保统筹基金和个人自愿缴费筹资。

这一规定也是为了给年轻人减轻负担,毕竟现在很多职工都是“4+2+1”模式,随着3胎的开放,家庭压力还会更大。国家为了减轻大家的养老负担,所以正在积极推进长期护理险。

相信未来,全民福利会越来越好,越来越健全。